Bilanzbuchhaltung

und Lohnverrechnung

für Klein- und Mittelunternehmen

Zuverlässige Buchhaltung und Lohnverrechnung – damit Sie den Kopf frei haben

Wie denken Sie über das Thema Buchhaltung? Es ist ein gesetzlich geforderter und sehr aufwendiger Prozess, der außerdem sehr viel Ihres Kapitals verschlingt? Wenn das auch Ihre Meinung ist, sind Sie in guter Gesellschaft. Denn so denkt ein Großteil der Unternehmer. Wie also sonst darüber denken?

Bei Q-Fi sehen wir die Buchhaltung als großartige Chance, Ihnen dadurch einen Überblick auf Ihr gesamtes Unternehmen, eine wertschöpfende und laufend aktuelle Perspektive aufzuzeigen.

Unser erfahrenes Team liefert Ihnen auf Wunsch Zwischenabschlüsse und regelmäßig betriebswirtschaftliche Auswertungen. So treffen Sie jederzeit wichtige strategische Entscheidungen und steuern gezielt auf mehr Erfolg zu.

Buchführung & Personalverrechnung by Q-Fi:

- Aussagekräftige Zahlen und Daten für die Planung

- Leichtere Weiterentwicklung des Unternehmens

- Einfacherer Zugang zu Kapital

- Identifizieren jener Tätigkeiten, die Ihnen den größten Ertrag bringen

- An- und Abmeldung bei der Gesundheitskasse

- Lohn- und Gehaltsabrechnungen für alle Ihre Mitarbeiter

- Übersicht über Abgaben und wirtschaftliche Belastungen

- Zufriedene Mitarbeiter

Ihre Ansprechpartner

Wirtschaftsberater

Bilanzbuchhalter

Geordnete Strukturen

Geht es auch Ihnen so? Es naht schon wieder der 15. und die Belege sind noch nicht einmal sortiert?

Eine sauber geführte Buchhaltung & Lohnverrechnung sind jedoch von zentraler Bedeutung!

Wir erledigen das für Sie – digital vernetzt, verlässlich & korrekt.

Was wir für Sie erledigen

- digitale Belegadministration & -verwaltung

- Kontierung Geschäftsfälle und EDV-Erfassung

- laufende Kontenabstimmung

- Verwaltung offener Posten

- Informationen über Geschäftsverlauf

- periodengenaue Abgrenzung

- Datenübernahme aus elektronischen Kassabüchern/Fakturensystemen

- Beratung zu Buchhaltungsfragen

- Korrespondenz/Telefonate mit Finanzamt/Krankenkassen

Was ist Buchhaltung?

Die Buchhaltung ist die Organisationseinheit eines Unternehmens, die alle anfallenden Geschäftsfälle analysiert und dokumentiert. Also alle Vorgänge, die das Vermögen des Unternehmens betreffen.

Die Begriffe Buchhaltung und Buchführung als Tätigkeit, werden umgangssprachlich häufig synonym verwendet.

Bei der Buchhaltung kommt es darauf an, immer auf dem neusten Stand zu sein, was Gesetze und Richtlinien angeht.

Hier werden Ihre Belege und Dateien optimal den Buchhaltungskonten zugeordnet, und damit gewünschte Zwischendarstellungen sowie Ihr Jahresabschluss bereits vorbereitet.

Es wird dabei der Grundstein dafür gelegt, in weiterer Folge wirtschaftliche Vorteile für Sie herauszuarbeiten.

Typische Geschäftsfälle für die Buchhaltung:

- Einnahmen und Umsatzerlöse

- Materialaufwendungen

- Abschreibungen

- Mietausgaben

- Kredite

- Ertrags- und Vermögenssituation

- Aufwendungen für Löhne und Gehälter

- Kleinunternehmer?

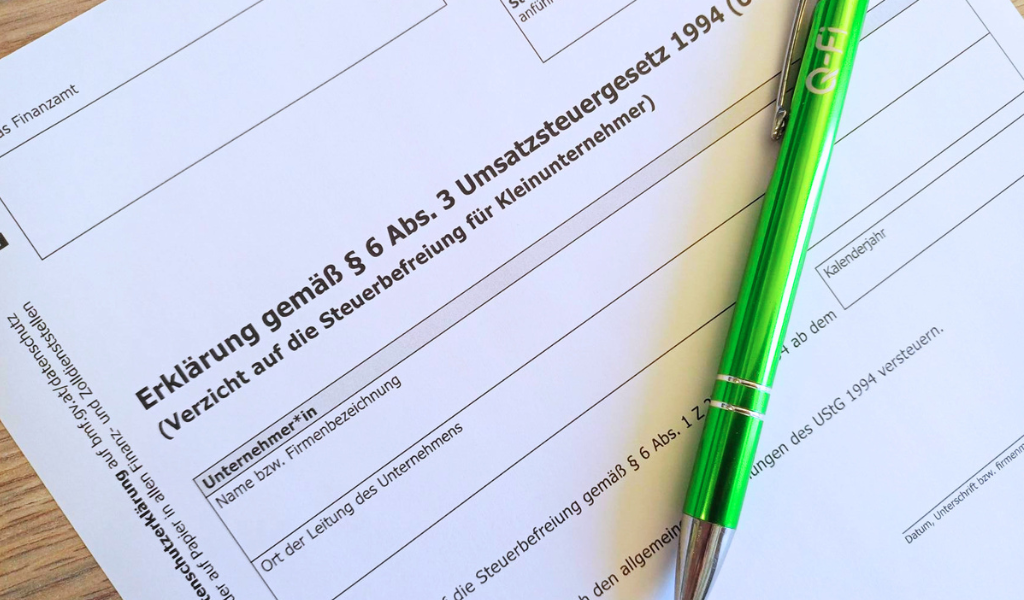

- Umsatzsteuerbefreit?

- Gewerbe?

- Freiberufler?

- Reverse Charge?

- Jährlich?

- Quartalsweise?

- Monatlich?

- EU Verrechnung?

- Umsatzsteuervoranmeldung über Finanzonline?

UVA (Umsatzsteuervoranmeldung)

Bei der Umsatzsteuer-Voranmeldung geht es grundsätzlich darum, dass Unternehmen die eingenommene Umsatzsteuer beim Finanzamt melden und abführen.

Warum der ganze Aufwand? Der Staat will damit das Risiko eines Zahlungsausfalles reduzieren. Für den Unternehmer soll so die Zahlung der Umsatzsteuer vereinfacht und finanzieller Druck reduziert werden.

Wir kümmern uns regelmäßig darum, die abziehbare Vorsteuer gleich von der Umsatzsteuer abzuziehen. Nur der Restbetrag wird dann ans Finanzamt abgegeben. Wenn bei der Berechnung ein Negativbetrag entsteht, gibt es Geld vom Finanzamt retour. So bleibt mehr Geld im Unternehmen.

Ab einem Umsatz von 35.000 Euro im vorigen Kalenderjahr, sind verpflichtend vierteljährlich Umsatzsteuervoranmeldungen einzureichen. Bei einem Vorjahresumsatz von mehr als 100.000 Euro ist dies bereits monatlich zu erledigen.

Schluss mit der Zettelwirtschaft!

Personalverrechnung

Die Lohn- und Gehaltsabrechnung zählt heute zu den komplexesten Materien des Steuerrechts, umfasst sie doch sowohl Fragen des Lohnsteuerrechts als auch arbeits- und sozialversicherungsrechtliche Aspekte. Durch ständige Weiterbildung auf diesem Themengebiet bleiben wir den laufenden Änderungen gerecht.

Personalverrechnung umfasst ein beträchtliches Aufgabengebiet, da Unternehmen oftmals anders strukturiert sind und andere Bedürfnisse haben.

Von der Anmeldung Ihrer Dienstnehmer bis zum Lohnzettel übernehmen wir alle laufenden Tätigkeiten und Meldungen.

Seien es die Abgaben an das Finanzamt, an die Sozialversicherungen, an die Gemeinde usw. Um all diese Arbeiten und deren Fristeinhaltungen müssen Sie sich künftig keine Gedanken mehr machen.

Wie unterstützen wir Sie?

Wir kommunizieren.

Offene, klare und ehrliche Gespräche – mit Ihnen und Ihren Gläubigern.

Wir

analysieren.

Wir prüfen Ihre Liquidität und schaffen Transparenz über Zahlen und Fakten.

Wir

stärken.

Wir legen die Basis für nachhaltige Stabilität und zukünftiges Wachstum.

Wir entfalten Potential.

Wir erkennen, wo Stärken und Chancen liegen, und machen sie für Ihr Unternehmen nutzbar.

Wir

setzen um.

Wir entwickeln konkrete Strategien und setzen diese gezielt in die Praxis um.

Wir

bleiben dran.

Wir begleiten Sie bis zum Abschluss – zuverlässig, konsequent und lösungsorientiert.

Weitere Quellen zur Buchhaltung

Weitere Quellen zur Buchhaltung

Einnahmen-Ausgaben-Rechnung (EAR)

Die Einnahmen-Ausgaben-Rechnung (EAR) ist eine vereinfachte Methode der Gewinnermittlung, die besonders für kleinere Unternehmen in Österreich interessant ist.

Umsatzsteuer in Österreich 2025

Die Umsatzsteuer (abgekürzt USt.) ist eine indirekte Verbrauchsteuer, die auf Warenlieferungen und Dienstleistungen erhoben wird.

Kleinunternehmer-regelung

Laut aktueller Fassung des UStG gilt: Umsätze sind steuerfrei, wenn der Jahresnettoumsatz im Inland 55.000 € netto nicht überschreitet.